Livret transition énergétique : 100 000 € de plafond et circuit court pour votre épargne

L’épargne ne se limite plus à la simple accumulation d’intérêts. Aujourd’hui, de nombreux Français cherchent à donner du sens à leur capital sans sacrifier la sécurité. Le livret transition énergétique répond à cette attente en proposant une alternative responsable aux livrets classiques. Contrairement aux produits réglementés dont l’usage des fonds reste parfois opaque, ce livret repose sur deux piliers : l’ancrage local et la traçabilité environnementale.

Qu’est-ce que le livret transition énergétique ?

Le livret transition énergétique est un produit d’épargne non réglementé, distribué principalement par des banques régionales comme la Banque Populaire. Son objectif est de collecter des fonds auprès des particuliers pour financer exclusivement des projets liés à la transition écologique au sein d’un territoire défini. Il applique le principe du circuit court à la finance.

Une traçabilité au service de l’impact

La transparence constitue le principal atout de ce livret. Alors que le Livret A ou le LDDS financent des causes nationales variées comme le logement social ou les PME, le livret transition énergétique se concentre sur des actifs identifiables. Les banques émettrices publient un reporting financier régulier, permettant aux épargnants de suivre précisément les projets soutenus par leurs dépôts.

Un fonctionnement simple et accessible

Accessible dès 10 € de versement initial, ce produit s’adresse à tous les profils. Il s’agit d’un compte sur livret à vue, ce qui garantit la disponibilité immédiate de vos fonds. Vous effectuez des retraits ou des versements complémentaires, souvent à partir de 10 €, sans frais de gestion ni de dossier. Cette flexibilité en fait une solution adaptée pour constituer une épargne de précaution tout en agissant pour l’environnement.

Quels projets financez-vous réellement avec votre épargne ?

Investir dans un livret transition énergétique fait de vous un acteur du développement de votre région. Les fonds collectés ne sont pas investis sur les marchés financiers globaux, mais restent dans une orbite locale. Ils alimentent un écosystème de projets vertueux que vous pouvez observer près de chez vous. Cette proximité géographique transforme un chiffre sur un relevé de compte en une éolienne, une chaufferie bois ou une flotte de bus électriques.

Les domaines d’intervention couvrent les enjeux écologiques majeurs :

- La rénovation énergétique : Financement de travaux d’isolation, de remplacement de systèmes de chauffage ou d’installation de fenêtres double vitrage.

- Les énergies renouvelables : Soutien au déploiement de panneaux photovoltaïques, de parcs éoliens ou d’unités de méthanisation.

- La mobilité durable : Aide à l’acquisition de véhicules électriques et au développement d’infrastructures de recharge.

- L’économie circulaire : Financement de projets liés au recyclage, à la gestion des déchets et à la réduction de l’empreinte carbone industrielle.

Rendement, plafond et fiscalité : les caractéristiques techniques

Contrairement au Livret A dont le taux est fixé par l’État, le taux de rémunération du livret transition énergétique est déterminé par l’établissement bancaire. Il varie donc selon la région et la période.

Comparatif des conditions financières

Voici les caractéristiques types de ce produit :

| Caractéristique | Détails |

|---|---|

| Versement minimal | 10 € |

| Plafond de dépôt | Jusqu’à 100 000 € |

| Taux de rémunération | Variable |

| Disponibilité | Immédiate |

| Frais | 0 € |

La fiscalité appliquée

Les intérêts du livret transition énergétique sont fiscalisés. Ils sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) de 30 %, composé de 12,8 % au titre de l’impôt sur le revenu et de 17,2 % au titre des prélèvements sociaux. Pour les ménages non imposables ou faiblement imposés, il est possible d’opter pour l’intégration des intérêts au barème progressif de l’impôt sur le revenu.

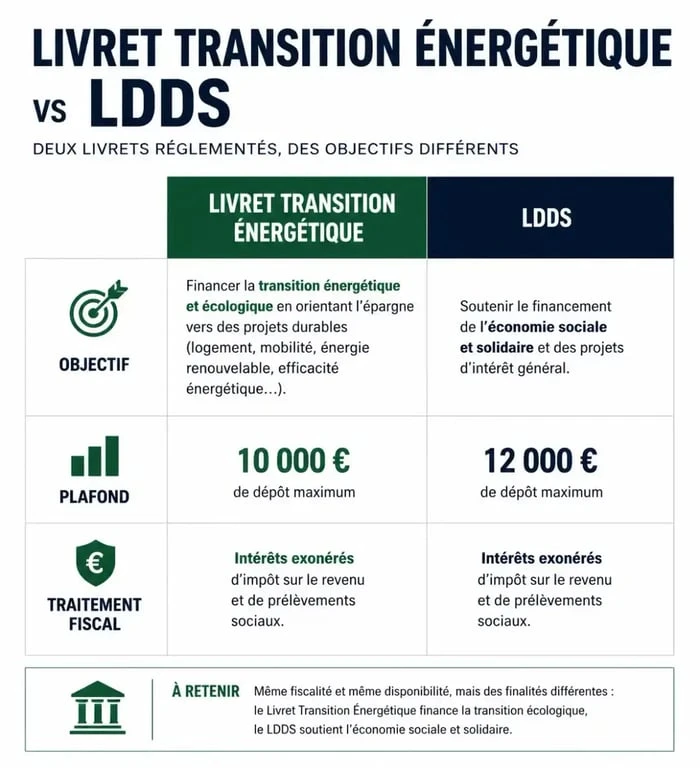

Livret Transition Énergétique vs LDDS : lequel choisir ?

Bien que leurs noms soient proches, leurs structures diffèrent. Le LDDS est un produit réglementé avec un plafond limité à 12 000 € et un taux fixé par le gouvernement. Son avantage majeur reste l’exonération totale d’impôts.

Le livret transition énergétique intervient souvent en complément du LDDS une fois ce dernier au plafond. Avec une limite pouvant atteindre 100 000 €, il permet de placer des sommes importantes tout en garantissant que chaque euro finance la transition écologique régionale. Si vous disposez d’un capital issu d’une vente immobilière ou d’une prime, ce livret constitue une solution efficace pour faire travailler votre argent sans le bloquer, contrairement à certains fonds verts en assurance-vie.

Le bonus pour les sociétaires

Certaines banques mutualistes proposent une bonification du taux d’intérêt pour leurs clients sociétaires. Si vous détenez des parts sociales, votre épargne peut être rémunérée à un taux supérieur. C’est une manière de récompenser votre double engagement : en tant qu’actionnaire de votre banque et en tant qu’épargnant responsable.

Comment ouvrir un livret et maximiser son impact ?

L’ouverture s’effectue en agence ou via votre espace client en ligne si vous êtes déjà client de la banque émettrice. Toute personne physique, majeure ou mineure, résidant fiscalement en France peut en bénéficier. Un seul livret est autorisé par personne.

Pour maximiser l’utilité de ce placement, envisagez-le comme un réservoir pour votre épargne disponible. Plutôt que de laisser dormir des fonds sur un compte courant, le transfert vers un livret transition énergétique assure une utilité sociale immédiate. En consultant le reporting annuel fourni par votre banque, vous pouvez quantifier les tonnes de CO2 évitées grâce aux fonds collectés, ce qui donne une dimension concrète à votre gestion budgétaire.

Si le rendement net peut paraître inférieur à certains placements risqués, la sécurité du capital et la certitude de financer l’économie réelle font du livret transition énergétique un pilier solide d’une stratégie patrimoniale éthique.

- Livret transition énergétique : 100 000 € de plafond et circuit court pour votre épargne - 19 juin 2026

- Succession : faut-il choisir le forfait mobilier de 5 % ou réaliser un inventaire ? - 19 juin 2026

- Radiateur à inertie : 3 technologies et 4 critères pour optimiser votre confort thermique - 18 juin 2026

Articles qui pourraient vous intéresser :

Kit blanchiment dentaire : le guide pratique pour un sourire éclatant à la maison

Kit blanchiment dentaire : le guide pratique pour un sourire éclatant à la maison

J’ai guéri de la maladie de Ménière : récit, clés et conseils pour avancer

J’ai guéri de la maladie de Ménière : récit, clés et conseils pour avancer

Irm à bordeaux nord : où passer son examen rapidement et sereinement

Irm à bordeaux nord : où passer son examen rapidement et sereinement

Rhinoplastie structurelle au Brésil : les clés d’un nez naturel et durable

Rhinoplastie structurelle au Brésil : les clés d’un nez naturel et durable