Dépenser moins au quotidien : 5 leviers concrets pour optimiser votre budget

Reprendre le contrôle de ses finances ne demande pas un mode de vie austère. Dans un contexte où le coût de la vie pèse sur les ménages, réduire ses dépenses devient une priorité pragmatique. L’objectif est d’éliminer les fuites de capitaux invisibles et d’optimiser chaque euro investi dans votre quotidien. En modifiant quelques réflexes ciblés, vous dégagez une marge de manœuvre financière dès le premier mois.

Repenser son budget alimentaire : le premier poste d’économies

L’alimentation représente souvent le deuxième ou troisième poste de dépense des Français. Contrairement au loyer ou aux assurances, ces coûts sont modulables chaque semaine. C’est le levier le plus accessible pour agir immédiatement.

La puissance de la planification

L’achat impulsif vide votre portefeuille. Sans une liste précise, établie selon les menus de la semaine, le panier se remplit de produits superflus, souvent plus chers et moins sains. Planifier ses repas réduit la charge mentale et les dépenses. Vérifiez vos fonds de placard avant de partir : vous possédez souvent déjà de quoi composer plusieurs repas complets avec des pâtes, des légumineuses ou des conserves oubliées.

Le « fait maison » contre les plats industriels

Le calcul est simple : une part de lasagnes maison coûte environ 2 €, contre 4 à 6 € pour son équivalent industriel. En préparant des lunch boxes pour le travail, l’économie dépasse 100 € par mois. Un sandwich maison revient à moins de 2 €, tandis qu’une formule en boulangerie frôle les 10 €. Sur vingt jours travaillés, le gain est massif.

Optimiser les charges fixes et les abonnements

Les charges fixes sont des prélèvements automatiques souvent oubliés. Pourtant, ils constituent une réserve d’économies latentes. Faire le tri dans ses abonnements est une étape indispensable pour assainir ses finances.

| Poste de dépense | Action corrective | Économie potentielle |

|---|---|---|

| Téléphonie / Internet | Changer d’opérateur ou renégocier | 10 à 30 € / mois |

| Assurances (Auto/Habitation) | Comparer les offres | 100 à 300 € / an |

| Streaming et abonnements | Résilier les services inutilisés | 10 à 50 € / mois |

| Énergie | Isoler et baisser de 1°C | 7 à 10 % sur la facture |

La chasse aux frais fantômes

Analysez vos relevés bancaires des trois derniers mois. Vous y découvrirez peut-être des assurances de téléphones inutiles, des abonnements à des salles de sport sous-utilisées ou des options bancaires superflues. Ces petites sommes forment une hémorragie financière que vous stoppez par une simple lettre de résiliation ou un appel à votre conseiller.

Adopter une stratégie d’achat intelligente

Dépenser moins ne signifie pas arrêter de consommer, mais consommer mieux. La manière dont vous achetez vos équipements, vêtements ou produits d’entretien peut être transformée par quelques principes de bon sens.

Pour naviguer parmi les sollicitations commerciales, forgez-vous une boussole interne. Trop souvent, nous suivons les promotions et les algorithmes, perdant de vue nos besoins réels. En développant une conscience aiguë de la valeur d’usage, vous apprenez à filtrer le bruit marketing. Ce n’est plus le prix barré qui guide l’achat, mais l’utilité réelle du produit. Cette orientation évite les achats de compensation et favorise des investissements durables, limitant les rachats fréquents.

Le marché de l’occasion et le reconditionné

Qu’il s’agisse d’électroménager, de mobilier ou de vêtements, la seconde main est devenue une norme de consommation efficace. Des plateformes permettent d’acquérir des produits de grandes marques avec des remises de 30 % à 70 % par rapport au neuf. Pour l’électronique, le reconditionné offre une garantie légale, alliant économie et sécurité.

La règle des 30 jours

Face à une envie soudaine pour un objet coûteux, imposez-vous un délai de réflexion de 30 jours. Si, après un mois, l’envie persiste et le besoin est justifié, envisagez l’achat. Dans 80 % des cas, l’impulsion aura disparu, vous évitant une dépense que vous auriez regrettée.

Réduire ses factures d’énergie sans perdre en confort

Le logement est un poste de dépense majeur où les habitudes modifient la facture sur le long terme. L’énergie la moins chère est celle que l’on ne consomme pas.

Baisser la température de seulement 1°C réduit votre facture de chauffage de 7 %. En hiver, privilégiez un pull supplémentaire plutôt que de surchauffer. Si votre contrat le permet, programmez vos machines durant les heures creuses. Un congélateur givré consomme jusqu’à 30 % d’électricité en plus : un dégivrage trimestriel est une opération rentable. Enfin, remplacer vos anciennes ampoules par des LED réduit drastiquement la consommation liée à l’éclairage.

L’eau : une ressource à surveiller

Une fuite de chasse d’eau coûte plusieurs centaines d’euros par an sans que l’on s’en aperçoive. L’installation de mousseurs sur les robinets réduit le débit de moitié sans perte de pression ressentie, une solution simple pour dépenser moins sur sa facture d’eau.

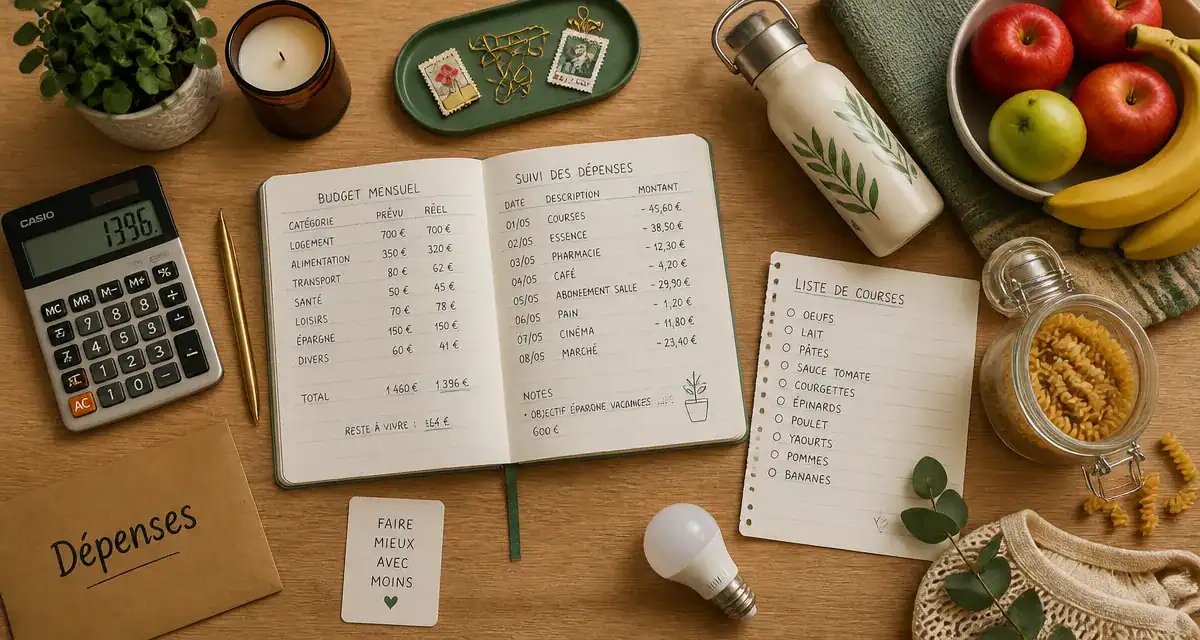

Le pouvoir de la gestion budgétaire proactive

La méthode la plus efficace reste la tenue d’un budget prévisionnel. Savoir exactement où va chaque euro est le meilleur moyen de décider consciemment de ses priorités.

La méthode des enveloppes

Allouez une somme fixe à chaque catégorie de dépense (courses, loisirs, essence) en début de mois. Une fois l’enveloppe vide, vous ne dépensez plus. Cela oblige à prioriser ses achats et empêche les dérapages en fin de mois. De nombreuses applications bancaires proposent désormais des outils de catégorisation automatique pour simplifier ce suivi.

Épargner en début de mois

Plutôt que d’attendre le 30 du mois pour mettre de côté, programmez un virement automatique vers un livret d’épargne dès le lendemain du versement de votre salaire. En considérant votre épargne comme une facture obligatoire, vous ajustez naturellement vos dépenses sur le reste de la somme disponible. C’est un basculement psychologique puissant qui garantit une sécurité financière progressive.

- Expulsion pour non-paiement de loyer : conseils pour le propriétaire - 22 juillet 2026

- Chauffer une pièce sans électricité : choisir le bon appareil, retenir la chaleur et éviter les risques - 21 juillet 2026

- Bruit aérien, bruit d’impact, résonance : le bon diagnostic pour isoler phoniquement une pièce - 15 juillet 2026

Articles qui pourraient vous intéresser :

Aspirateur balai meilleur rapport qualité prix : le guide pour bien choisir

Aspirateur balai meilleur rapport qualité prix : le guide pour bien choisir

Vide maison en Mayenne : comment organiser une vente rentable sans se laisser déborder ?

Vide maison en Mayenne : comment organiser une vente rentable sans se laisser déborder ?

7 plantes dépolluantes validées par la NASA : assainissez votre intérieur naturellement

7 plantes dépolluantes validées par la NASA : assainissez votre intérieur naturellement

Calcul de surface : les 3 formules essentielles et la méthode pour les espaces irréguliers

Calcul de surface : les 3 formules essentielles et la méthode pour les espaces irréguliers